ОСАГО НАКАНУНЕ ПЕРЕМЕН

Стоит напомнить тривиальную истину. Автомобиль – источник повышенной опасности. И его техническая безопасность – необходимое условия общения с этим транспортным стредством. Каждый день на дорогах происходят ДТП, в которых одной из причин является отказ различных технических систем автомобиля. Эксперты проекта общенародного национального фонда (ОНФ) «За права заемщиков» провели ежегодный общероссийский мониторинг работы страховых компаний и опросили автовладельцев о качестве обязательного страхования автогражданской ответственности (ОСАГО), оценили удовлетворенность граждан услугой ОСАГО и отношение к происходящим изменения на рынке ОСАГО в рамках проводимой реформы.

Исследование проводилось в 83 регионах России из всех федеральных округов, в нем приняли участие более 3,5 тыс. автовладельцев. Опрашивали не только владельцев легковых автомобилей, но и владельцев мотоциклов, а также представителей таксопарков. Было проверено 40 страховых компаний, включая крупнейших участников рынка («РЕСО-гарантия», «Росгосстрах», «Ингосстрах», ВСК, «Альфастрахование» и др.), а также десятки офисов страховщиков в разных регионах России.

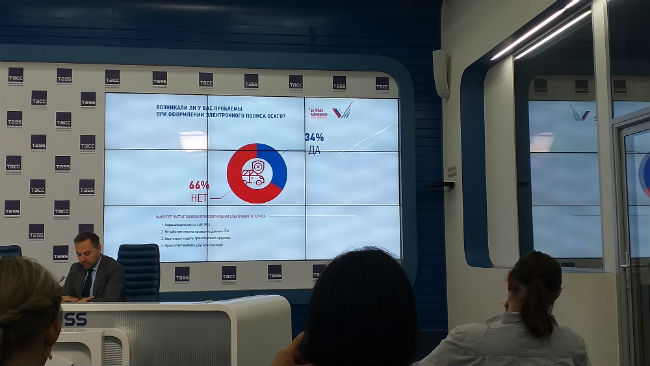

Первый этап исследования подтвердил, что рост популярности электронных ОСАГО, а также положительное влияние введение электронного полиса на доступность услуги. По сравнению с исследованием 2018 года, где 59% пользователей испытывали сложности при оформлении электронного полиса, в 2019 году сложности с оформлением электронного полиса испытывали 34 % респондентов.

Как показало исследование, автовладельцы неохотно страхуются у замещающих страховщиков, которые не представлены в их регионах. 25% респондентов отметили в качестве проблемы перенаправление на сайт РСА в систему гарантированного заключения e-ОСАГО или на сайт замещающего страховщика. Потребителей не устраивает то, что замещающий страховщик может отличаться по размеру и надежности от того, кого выбрал сам страхователь.

Несмотря на то, что количество жалоб на навязывание дополнительных услуг сокращается, тем не менее, даже на фоне введения на рынке Стандартов продаж страховых услуг, где навязывание является одним из наиболее серьезных нарушений, более 30% респондентов столкнулись с навязыванием дополнительных услуг. Из них 55% отметили навязывание платного техосмотра у страховщика и 21% дополнительное страхование жизни здоровья или имущества. Наиболее часто проблемы с навязыванием отмечены в следующих городах Брянск, Йошкар-Ола, Самара, Махачкала, Барнаул, Хабаровск, Элиста.

Наиболее часто проблемы с навязыванием отмечены в следующих городах Брянск, Йошкар-Ола, Самара, Махачкала, Барнаул, Хабаровск, Элиста.

На фоне происходящих изменений особое внимание в этом году уделили удовлетворенности автовладельцев выплатами и возмещением по полису ОСАГО.

Здесь следует отметить, что наибольшую удовлетворенность по возмещению высказали респонденты, которые воспользовались именно натуральным ремонтом при возмещении ущерба.

Возможно немалую роль сыграл тот факт, что при восстановительном ремонте в отличие от денежной выплаты не учитывается износ деталей и агрегатов, а также не допускается использование бывших в употреблении или восстановленных комплектующих частей.

Тем не менее большая часть респондентов (69%) воспользовалась денежными выплатами, где также наблюдается рост удовлетворенности потребителя: 44% в целом удовлетворены выплатой, однако 31% категорично не удовлетворены выплатой из-за задержек и необходимости доплаты.

Наиболее интересно изменение отношения граждан к проводимой реформе. Если в 2018 году, 20% респондентов отметили ее неизбежность и необходимость, то в 2019 году 25% признали идею реформы справедливой и 23% признают ее неизбежность и считают, что необходимо проявить должную заботу о потребителе. Возможно, это показательный результат в части информированности потребителя о происходящих изменениях.

Немаловажно отношение граждан в происходящим изменениям, касающимся защиты прав потребителей финансовых услуг. С 1 июня 2019 институт финансовый уполномоченный начал принимать обращения по урегулированию споров по моторным видам страхования до 500 тыс. руб. и у граждан появилась возможность бесплатно, обратившись к финомбудсмену, урегулировать свой спор со страховой компанией в досудебном порядке. Безусловно, эти изменения восприняты гражданами позитивно, однако следует отметить, что значительная часть респондентов более 70% не в курсе произошедших изменений, что свидетельствует о необходимости повышения информированности граждан.

Результаты мониторинга позволяют сделать ряд основных выводов:

Обязательность электронных продаж полисов ОСАГО благоприятно повлияла на доступность услуги даже в проблемных регионах. Тем не менее, к качеству ее предоставления остаются претензии из-за частых технических ошибок взаимодействия баз данных. Обеспечить полную «принудительную» и техническую доступность ОСАГО с помощью этого инструмента в полной мере пока не удается. Система гарантированного заключения e-ОСАГО, как и система Единого агента, повысила доступность полисов, но имеет серьезные недостатки. Механизм замещения страховщика в рамках системы гарантированного заключения e-ОСАГО слишком часто не удовлетворяет страхователя, так как предлагаемая страховая компания может быть мало известна и не иметь удобного представительства в регионе.

Система гарантированного заключения e-ОСАГО, как и система Единого агента, повысила доступность полисов, но имеет серьезные недостатки. Механизм замещения страховщика в рамках системы гарантированного заключения e-ОСАГО слишком часто не удовлетворяет страхователя, так как предлагаемая страховая компания может быть мало известна и не иметь удобного представительства в регионе.

навязывания дополнительных услуг сокращается, но имеет место быть. В представлении потребителя – это необоснованное и недобросовестное увеличение стоимости полиса, формирующее негативное отношение к страхованию автогражданской ответственности в целом.

Ситуация с выплатами изменилась в положительную сторону, также следует отметить удовлетворенность респондентов в части восстановительного ремонта. Тем не менее большая часть потребителей более доверяет денежным выплатам

Более 30% респондентов отмечают необходимость регулярных и частых проверок деятельности страховых компаний со стороны надзорных органов.

Результаты опроса показали, что, по сравнению с прошлым годом, несмотря на вполне предсказуемое негативное отношение к реформе ОСАГО 20% отметили ее неизбежность и необходимость. На сегодняшний день 25% считают реформу справедливой и 23% понимают, что без этого не обойтись. Показательно, что граждане ожидают от реформы большей справедливости и защищенности для потребителя.

Граждане демонстрируют позитивное отношение к появлению института финансового омбудсмена, однако большая часть граждан не курсе произошедших изменений, что свидетельствует о необходимости повышения информированности населения о происходящих изменениях на рынке ОСАГО.

пресс-конференции, посвященной анализу мониторинга, которая прошла этим летом в ИТАР-ТАСС, эксперты отметили, что тенденция автострахования будет развиваться в сторону персональной тарификации. Чем меньше водитель совершает правонарущений, тем меньше ему нужно платить за полис. Соответственно активный правонарушитель, заплатит больше. В ближайшее время в Москве заработает фотовидеофиксация, позволяющая по номеру автомобиля определять есть у владельца полис или нет. При отсутствии высылается существенный штраф. Вслед за столицей подобные программы должны заработать в других мегаполисах.

Борис Примочкин, фото с пресс-конференции.

ВЛИЯНИЕ ВЫСОКИХ ТЕХНОЛОГИЙ НА СТРАХОВАНИЕ ЖИЗНИ

Высокие технологии удивительным образом начинают влиять на самые разные аспекты нашей жизни. Помимо быта, событий в политике, экономики, они оказывают неожиданное и многоаспектное влияние даже на процессы, происходящие на страховом рынке.

Ассоциация Страховщиков Жизни (АСЖ), которая совместно с Комитетом по развитию страхования жизни Всероссийского Союза Страховщиков (ВСС), подвела в начале августа предварительные итоги работы на российском рынке страхования жизни за 1 полугодие 2016 года. На нем она сообщила о результатах, которые были собраны и проанализированы на основании данных по сбору премии и выплатам от 22 компаний-членов АСЖ и  ВСС, суммарно представляющих более 98% рынка страхования жизни.

ВСС, суммарно представляющих более 98% рынка страхования жизни.

Общий объем страховой премии по итогам 1 полугодия 2016 года вырос по сравнению с аналогичным периодом 2015 года на 79,1% и составил 104,72 млрд. рублей, из них по страхованию жизни – на 87,3% и составил 87,27 млрд. рублей. Сбор премии по иному личному страхованию увеличился на 104,7% и составил 17,45 млрд. рублей, против 6,30 млрд. руб. в 1 полугодии 2015 года.

Общий размер страховых выплат за 1 полугодие 2016 года увеличился на 52,9% по сравнению с выплатами страховщиков за аналогичный период предыдущего года и составил 16,36 млрд. рублей. При этом выплаты по страхованию иному, чем жизнь, увеличились на 126,4% до 4,37 млрд. рублей, выплаты по страхованию жизни увеличились на 36,7% и составили 11,97 млрд. рублей.

Президент Ассоциации Страховщиков Жизни Александр Зарецкий так прокомментировал итоги I полугодия: «Рынок продолжает показывать существенные темпы роста, прежде всего – за счет продаж инвестиционных полисов. Позитивным результатом этого роста является то, что страхование жизни играет всё более значимую роль, как в сегменте страхования, так и во всей индустрии финансовых услуг. С другой стороны, этот рост ставит перед рынком и регуляторами два важных вопроса. Во-первых, контроль качества активов и платежеспособности страховщиков жизни в условиях стремительного роста обязательств отрасли. Во-вторых, будущее рынка в ближайшие 5-10 лет. Если взглянуть на историю, то в разные годы драйверами роста выступали зарплатные схемы, кредитное страхование и, наконец, инвестиционное страхование жизни. В тот момент, когда ситуация (прежде всего – в банковском секторе) изменится, мы должны будем быть готовыми расти за счет новых направлений. Ими могли бы стать пенсионное страхование и накопительное долевое страхование жизни (unit linked). Подготовка к этому этапу нужна уже сегодня».

Что же стоит за всем этим замечательным ростом длинных денег, которые нужны любой экономики, а российской особенно? Современный человек едва ли может представить свою жизнь без техники. Ежедневно или появляются новые устройства, или улучшаются уже существующие. Люди по-разному относятся к новым изобретениям. Некоторые полагают, что сложные гаджеты на самом деле полезны и необходимо, в то время, как другие считают их ужасными из-за их отрицательного влияния на людей.

Между тем они предоставляют нм услуги, которые экономят как время, сокращают расстояния, открывают новые возможности. Например, компьютерный диск может вмещать столько же информации, как несколько библиотек. Обратная сторона воздействия техники том, что люди не хотят работать из-за влияния устройств. Они становятся ленивыми и неорганизованными. Они ждут, когда их последние изобретения сделают всё за них. Более того, по мнению ученых, многие широко распространенные гаджеты обладают излучением, которое может вызвать серьёзные проблемы со здоровьем. Кроме того, всё больше и больше людей становятся зависимыми от компьютера, телевизора или мобильного телефона. Особенно этому влиянию подвержена молодежь, игнорируя порой, свои домашние обязанности, учебу или работу и проводя своё время перед ноутбуком или экраном телевизора.

В этом разнонаправленном облаке влияний современных технологий особенно выделяется значение функции связи. Фактически современный человек подключен не только к событиям в своей стране, но и ко всему миру. Увы, не всегда это подключение приносит радостные вести. То в одной то в другой стране происходят теракты, локальные войны, природные катаклизмы…Что касается России, то на психику россиянина отрицательно влияют санкции экономические, спортивно-допинговые скандалы, разоблачение коррупционеров, пожары, наводнения. Все это подталкивает рядового россиянина к созданию спасительного круга. Страховке рисков. Отсюда закономерное стремление к договорам со страховыми компаниями.

Председатель Комитета ВСС по развитию страхования жизни Максим Чернин отмечает: «Рост рынка страхования жизни продолжает бить все возможные рекорды. Причем темпы роста только увеличиваются. Ни один другой сегмент финансового рынка сегодня не развивается с такой скоростью. Несколько восстановилось кредитование, набрали высокие обороты продажи инвестиционного страхования жизни через розничные банки, стремительно растет количество проданных коробочных продуктов страхования жизни и здоровья. Единственным сегментом, который показывает отрицательную динамику, является сегмент страхо страхования жизни и от несчастного случая корпоративных клиентов (рост показателя объемов личного страхования юридических лиц носит технический характер и является следствием передачи портфеля внутри одной из групп). Вместе с новыми возможностями всегда растут и требования к качеству деятельности. Объемы бизнеса многих игроков уже являются столь значимыми, что внедрение четких и системных инструментов риск-менеджмента, управления страховыми, кредитными, рыночными и операционными рисками становится уже не модной темой из зарубежных обзоров и конференций, а явной и первоочередной необходимостью каждодневной работы профессиональных страховщиков».

Сегодня человек живет в стремительно меняющейся парадигме жизни, где главную существенную роль все больше оказывают достижения науки и техники. Значительное влияние на миропонимания идет от современных интеллектуальных технологий, использующих материалы, энергию и информацию на базе фундаментальных научных открытий, постоянно обновляющиеся и оказывающие определяющее влияние на жизнь современного общества. Под влиянием ИТ наблюдается изменение роли информации и знания в жизни общества, выразившееся, прежде всего, в беспрецедентном возрастании информационной насыщенности хозяйственной, управленческой и других сфер деятельности, в превращении информации и знания в важнейший ресурс социально-экономического развития.

В условиях интенсивного использования глобальных сетей возникают новые формы не только экономической, но и культурной экспансии со стороны наиболее развитых стран в отношении менее развитых, появляется опасность утраты целыми сообществами своей культурной самобытности, происходит навязывание человечеству потребительских предпочтений и вкусов в интересах узкой группы транснациональных компаний-производителей.

Средства массовой информации, порожденные высокими технологиями стали «посредником», который формирует миропонимание современного человека, типизируют и синхронизируют массовые представления об устройстве мира, дают определения всему, конструируют и распространяют социальные ценности, нормы и образцы поведения. Причем, поскольку у обы чного человека нет ни знаний, ни времени для того, чтобы взвешенно и

чного человека нет ни знаний, ни времени для того, чтобы взвешенно и

компетентно оценить последствия применения тех или иных технологий, отношение к ним в настоящее время является преимущественно эмоциональным.

По исследованиям современных ученых (к. ф. н. И. В. Пустовалова, 2007г.) фундаментальное отличие высоких технологий от других видов технологий, использующихся для производства вещей или оказания услуг, заключается в том, что они являются культурогенными, то есть способными оказывать существенное воздействие на культуру, трансформировать ее, порождать новые культурные артефакты. Высокие технологии превращаются в настоящее время в один из наиболее мощных факторов, постоянно изменяющих, перестраивающих нашу социально-экономическую и культурную среду. Трансформируя её они влияют на миропонимание современного человека, изменяя, в том числе, и его ценностные ориентиры. Под воздействием высоких технологий изменяются представления о пространстве и времени, являющиеся фундаментальными измерениями человеческой жизни. Действия людей теперь все чаще разворачиваются в виртуальном, кибернетическом пространстве, не существующем нигде в физическом мире, кроме того умозрительного измерения, в котором вступают в связь между собой все те, кто использует для этого цифровые технологии общения.

Еще предстоит осмысить возникновение виртуальной реальности — искусственно созданной компьютерными средствами среды, в которую можно проникать, меняя ее изнутри, наблюдая трансформации и испытывая при этом реальные ощущения. На смену печатному слову как основному носителю коммуникативного процесса приходит аудиовизуальная среда, меняющая практически все основные структуры взаимодействия человека с миром. Реалиями современного мира становятся виртуальные организации, телеработа, когда, люди находящиеся за тысячи километров друг от друга объединены совместной деятельностью, но при этом никогда не встречались в реальной жизни.

Человек со всей остротой ощущает в ИТ среде не только свою способность воздействовать на мир, но и свою беззащитность перед этим миром. Избыток информации, возможность свободного обращения с ней, могут затруднять познавательную деятельность и подрывать рациональность восприятия. С одной стороны ИТ расширяют сферу свободы, с другой и увеличивают возможности манипулирования сознанием, в связи с чем свобода человека в принятии тех или иных решений оказывается мнимой.

Высокие технологии, с одной стороны, улучшают качество человеческой жизни и продлевают ее, с другой стороны создают угрозу существования человеческой телесности и подрывают представление о человеке как уникальном и неповторимом образовании. Ведь человек представляет собой сложнейшую космобиопсихосоциальную систему, а, как известно, на определенном уровне сложности системы у нее возникают свойства, невыводимые из свойств ее элементов.

Негативным следствием распространения высоких технологий является потеря чувства реальности окружающего мира, утрата ориентации в сложных реалиях современного общества. Виртуализация общества, происходящая под влиянием информационных технологий, способствуют индивидуализации и росту одиночества. Место коллективистских ценностей в сознании человека занимают ценности индивидуалистские, характерной особенностью миропонимания современного человека становится солипсизм — крайний эгоизм, эгоцентризм. Существенным сдвигом, который происходит в современном обществе под влиянием высоких технологий, является также более терпимое отношение к насилию.

Борис Примочкин, фото